最近智能投顾(Robo-Advisor)的概念非常火,有人也称为机器人投资顾问。受益于近年来金融科技和人工智能的叠加快速发展以及全球财富管理持续增长的海量潜在市场,智能投顾一时风光无限,蓝海逐鹿,引无数英雄竞折腰。根据AT Kearney的报告,在未来五年智能投顾管理的财富规模会有超过100倍的增长,这个领域的多家创业公司过去一年融资都在亿元级别。仅从这些数据你就能感受到智能投顾有多火了。那么,我们不禁要问,在新概念层出不穷的今天,智能投顾新在哪里,机会何在,风险几何?

智能投顾(Robo-Advisor),是近年来在美国出现的创新的在线理财方式,它利用人工智能技术,把科学有效的机构投资模式,通过互联网带给大众投资者,从根本上颠覆了传统的人工服务理财模式。根据现代投资组合理论,投资于低相关性的大类资产,包括股票,债券,对冲基金,私募股权基金及房地产能够分散风险获得更加稳定的回报。耶鲁大学捐赠基金90年代开始采用这个模式,经受住了08年金融危机的考验,目前已成为全球机构投资者的首选方案。智能投顾具备多资产、跨区域、低成本、理性化、个性化、自动化、全天候的特征。智能投顾的核心技术体现在现代投资组合理论,投资策略生成,量化投资以及智能代理。

图1 智能投顾价值链,来源:招商证券

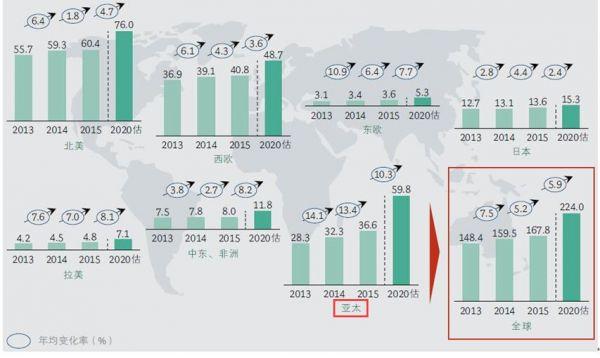

为什么说智能投顾领域是新蓝海?首先全球潜在财富管理市场极其巨大,根据BCG发布的《2016年全球财富报告》,截至2015年末全球个人可投资金融资产总额高达168万亿美元,预计到2020年更将超过220万亿美元。更抢眼的是,与全球其他地区相比,亚太地区的个人财富增长是最快的,超过北美财富增速的两倍。

图2 全球个人可投资金融资产总额(万亿美元)及增速(%)

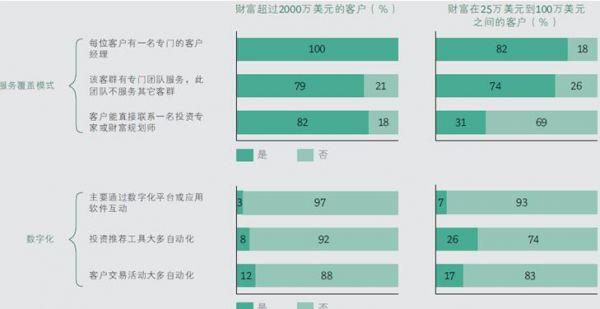

虽然财富管理市场巨大,但投资顾问行业一直停留在工业经济时代的服务覆盖模式,没有能充分利用数字技术带来的红利。以世界最大也是最著名的私人财富管理机构瑞银财富管理为例,它已有270年历史,管理资产规模达到2.744万亿美元。截至2015年底,瑞银财富管理全球拥有专业人才16,760名,包括4,250名理财顾问,却要服务450万个人和企业,服务覆盖比超过1:1000。从下图BCG对大部分财富管理机构服务模式的调查,我们可以看出专业顾问人员的服务覆盖是多么不足,而且数字化手段极度缺失,没有跟上社交化和智能化的信息变革步伐。传统守旧的财富管理机构既无能力为迅速崛起的数以亿计的中产阶级和退休老人服务,更可能会错失伴随互联网成长起来追求个性化、定制和互动分享的千禧一代。

图3 大部分财富管理机构的服务模式

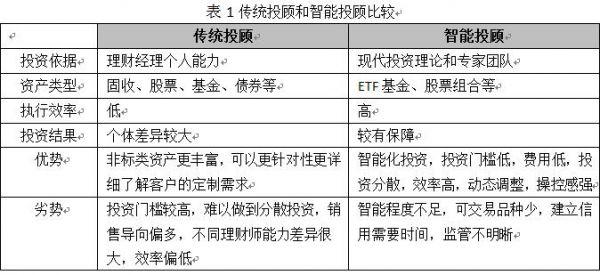

然而,一批先知先觉者,已经闻风而动,踏浪而来。对于发现市场痛点和商业机会,自己又有能力解决和满足的人来说是不会无动于衷的,他们会立即披挂上阵,搭起草台班子,打造各种各样的智能投顾来试图解决这一问题却无意中引爆了在线理财市场。下表对比了智能投顾和传统投顾的不同。

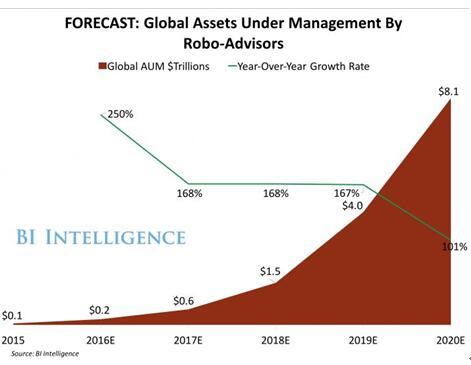

智能投顾在美国首先兴起,但也只是在过去三年才有了突破性进展。根据一家金融服务顾问公司Aite Group的统计,从2012年到2015年底,美国智能投顾管理的资产规模从几乎为零迅猛增加到了500亿美元,无疑这种金融科技投资服务的受欢迎程度正在与日俱增。Business Insider旗下研究咨询机构BI Intelligence发布预测,称到2020年时全球智能投顾管理的资产总额将达8万亿美元。也就是说,在未来5年,智能投顾管理的资产规模会有160多倍的增长。

图4 智能投顾资产管理规模未来增长预测,来源:BI Intelligence

Wealthfront系出名门是美国当今最具代表性的智能投顾平台。它借助于计算机模型和技术,为经过调查问卷评估的客户提供量身定制的资产投资组合建议,主要客户为硅谷科技公司的员工,如Google、Facebook、Twitter、Skype等。Wealthfront目前有一支明星管理团队,12名成员基本上都是来自于全球顶级大学、金融机构或互联网公司,比如Stanford、Vanguard、Apple、eBay、LinkedIn、Facebook、Twitter、Microsoft等,管理层在商界、学界、政界均有较丰富的资源。其执行主席Andy Rachleff是斯坦福商学院的老师和宾夕法尼亚大学校董,首席投资官Burton Malkiel是《漫步华尔街》一书的作者。WealthFront结合了斯坦福的高贵出身,恰逢其时的智能投顾的蓬勃兴起,再加上它的互联网特性,所以造成它资产管理的速度增长非常快。截至2016年6月,Wealthfront的资产管理规模达到35亿美元,而在2015年1月还仅仅为18.3亿美元。

WiseBanyan可能是最有情怀的智能投顾。它崇尚投资应该是一项人人应该拥有的权利而非少数人的特权,因而推出了世界上第一款免费智能投顾,免管理费、交易费和再平衡费用。他们通过技术的使用能够提供与传统顾问一样的服务,把节省下来的钱以免费的形式反馈给客户。

除了独立发展的智能投顾平台Wealthfront,Betterment等,大的资产管理公司比如Charles Schwab(嘉信), Fidelity(富达),Vanguard(先锋投资)、Blackrock等和知名投行如高盛、JP摩根、瑞银、德银等等也都纷纷进入这个领域。在上线一年后,Vanguard的个人智能投顾平台Vanguard’s Personal Advisor Services 的资产管理规模达到410亿美元。这项服务使用技术和人工呼叫中心相结合的模式给客户提供整体顾问建议。去年嘉信集团(Charles Schwab)推出了自己的智能投顾平台,投资者反应强烈,到2016上半年,Schwab Intelligent Portfolio的资产管理规模已经超过70亿美元。BlackRock近期也收购了智能投顾公司FutureAdvisor帮助简历自己的财富管理平台。高盛集团(Goldman Sachs)收购了智能投资初创公司Honest Dollar,瑞银集团(UBS Group)联合加利福尼亚的智能投资初创公司SigFig开发在线智能理财工具。摩根大通CEO,Jamie Dimon近期表示公司不仅计划推出一项富有竞争力的在线智能投资平台,而且这一平台还可能向投资者免费开放。以下是更多智能投顾公司的例子。

来源:邱明2016年8月《资产配置理论及机器人投资顾问市场》报告及其他公开信息

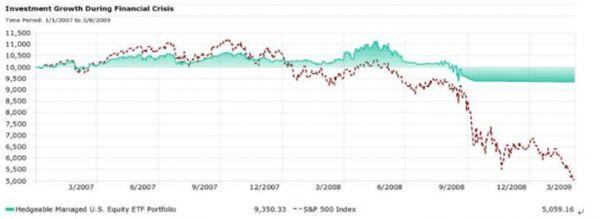

图5 Hedgeable策略在金融危机期间抵御风险的卓越表现

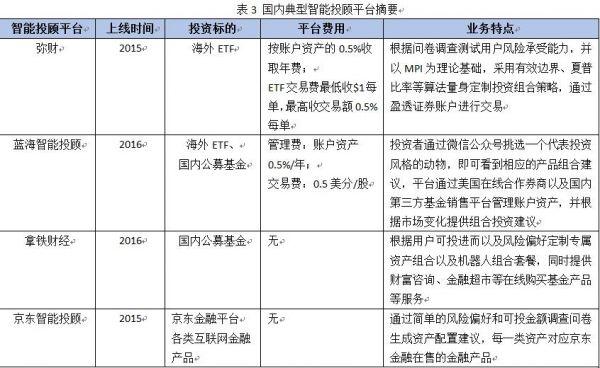

2015年是中国智能投顾元年,当年中国开始尝试拷贝美国模式做智能投顾的创业公司只有5家左右。到了2016年开始爆发,据行业人士披露国内智能投顾平台已不下30家。2016年上半年,蓝海智投人民币组合累计收益6.3% ,美元组合累计收益7.7% 。相比之下,同期公募基金平均收益率为-5.55%,私募为-6.12%。业绩表现超过97.5%的公募和93.0%的私募。宜信投米RA 2016年5月28日正式上线,到8月末管理的资产年化回报为6.4%-21.6%,98%的客户赚到了钱。但也有业绩平平的,弥财于2016年初推出的“美元宝”产品固定期限为半年和一年,年化收益分别为2.5%和4%,相较于同时期市面上的固定收益类互联网金融产品并不具备吸引力。下表展示了中国典型智能投顾平台的概况。

来源:经济观察网 张文阁 赵亮/文,侵删

文章评论

0条